Sie haben keine Artikel in Ihrem Warenkorb.

Swipe to the left

Wahldrucksachen: Wann gilt der ermäß. Steuersatz von 7%?

11. Dezember 2025

Vor Wahlen steigt der Bedarf an Flyern, Plakaten, Informationsbroschüren und weiteren Drucksachen. Doch viele Auftraggeber sind unsicher, welcher Umsatzsteuersatz für ihre Wahldrucksachen anzuwenden ist.

Vor Wahlen steigt der Bedarf an Flyern, Plakaten, Informationsbroschüren und weiteren Drucksachen. Doch viele Auftraggeber sind unsicher, welcher Umsatzsteuersatz für ihre Wahldrucksachen anzuwenden ist.

Grundsätzlich kommen bei der Lieferung (Werklieferung) von Druckerzeugnissen zwei Steuersätze in Betracht:

- • 19 % (allgemeiner Steuersatz)

- • 7 % (ermäßigter Steuersatz)

Damit es bei späteren steuerlichen Prüfungen nicht zu Nachforderungen kommt, ist eine klare Unterscheidung wichtig.

________________________________________________________________________________________________________________________

Wann gilt der ermäßigte Steuersatz von 7 %?

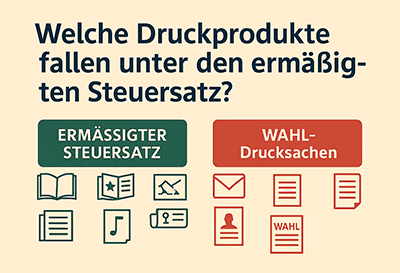

Dem ermäßigten Steuersatz unterliegen typischerweise Druckerzeugnisse, die überwiegend durch Text charakterisiert sind und nicht überwiegend Werbezwecken dienen. Dazu zählen nach gesetzlicher Systematik u. a.:

- • Bücher und Broschüren

- • Zeitungen und Zeitschriften

- • Periodische Druckschriften

- • Bilderalben, Bilder- und Malbücher für Kinder

- • Noten

- • Kartografische Erzeugnisse

Für Wahldrucksachen bedeutet das:

Immer dann, wenn der Schwerpunkt auf Information und programmatischem Text liegt, ist der reduzierte Steuersatz anwendbar.

Beispiele für Wahldrucksachen mit 7 % MwSt.:

- • Wahlbriefe

- • Wahlbroschüren (z. B. Wahlprogramme, Vorstellungen von Kandidatinnen und Kandidaten)

- • Wahldrucksachen mit programmatischem Text

- • Wahlhandzettel mit überwiegendem Textanteil

- • Wahlplakate mit überwiegendem Textanteil

- • Wahlrundschreiben

Diese Produkte dienen primär der politischen Information und nicht der kommerziellen Werbung – daher sind sie steuerermäßigt.

________________________________________________________________________________________________________________________

Wann gilt der volle Umsatzsteuersatz von 19 %?

Der volle Satz ist immer dann anzuwenden, wenn Druckerzeugnisse überwiegend Werbezwecken dienen oder nicht primär durch Text charakterisiert sind. Das gilt in großem Umfang für klassische Werbedrucke, etwa:

- • Werbeplakate

- • Werbeprospekte

- • Verkaufskataloge

- • Kundenzeitschriften

Beispiele für Wahldrucksachen mit 19 % MwSt.:

- • Wahldrucksachen, die nicht durch Text charakterisiert sind

- • Wahlhandzettel mit überwiegend grafischen oder bildhaften Elementen

- • Wahllisten und Unterlagen zur Briefwahl

- • Wahlplakate ohne überwiegenden Textanteil

- • Wahlstimmzettel

________________________________________________________________________________________________________________________

Wichtiger Hinweis: Einfluss der Werbung

Drucke, die überwiegend Werbezwecken dienen, sind immer mit dem vollen Steuersatz zu versteuern. Dies gilt auch dann, wenn der Werbezweck nicht sofort erkennbar oder der Textanteil hoch ist – sobald sie durch oder für ein Wirtschaftsunternehmen zu Werbezwecken herausgegeben werden, greift zwingend der 19-%-Satz.

Bei Wahldrucksachen ist deswegen entscheidend, dass der Inhalt eindeutig der politischen Information dient.

________________________________________________________________________________________________________________________

Warum korrekte Einstufung so wichtig ist

Wenn eine Druckerei versehentlich den ermäßigten Steuersatz berechnet, obwohl der volle Steuersatz hätte angewendet werden müssen, kann der Fiskus die Differenz nachfordern.

Für Auftraggeber bedeutet das: zusätzliche Kosten im Nachhinein.

Deshalb ist eine sorgfältige Prüfung vor der Bestellung unerlässlich.

________________________________________________________________________________________________________________________

Fazit: Textbasierte, programmatische Wahlinformationen = 7 %.

Werbliche oder textarme Drucke = 19 %.**

Für Kommunalwahlen ist damit klar:

Viele klassische Informationsprodukte wie Wahlprogramme, textreiche Handzettel oder Plakate mit klarer Botschaft profitieren vom ermäßigten Steuersatz.

Dagegen sind grafisch geprägte oder organisatorische Drucksachen (z. B. Stimmzettel, Aufkleber, Einladungen) stets voll zu versteuern.

________________________________________________________________________________________________________________________

Quelle: Bundesverband Druck und Medien e.V., Friedrichstraße 194–199, 10117 Berlin – www.bvdm-online.de

Entdecken Sie auf über 128 Seiten unser Produktportfolio:

Entdecken Sie auf über 128 Seiten unser Produktportfolio: